現在34歳、3歳と5歳の娘を育てているささお夫婦です。

タイトルにあるように、私たち夫婦は老後の心配を全くしなくて良い生活を送っています。

「えっ?どうやって?自分も老後の不安を無くしたい!」

って方はぜひ最後まで読んでください。

今回は、

老後資金のことをそもそも考えなくて良い?!老後資金の捉え方を解説

ささお夫婦が老後の心配をしなくて良い根拠と方法

「自分はどうしたら良いの?」老後の心配をなくす3ステップを解説

この柱でお話ししていきます。

この記事を読んだら、老後の不安をなくすためにやるべき行動がわかるので、ぜひ最後まで読んでくださいね!

老後資金のことをそもそも考えなくて良い?!老後資金の捉え方を解説

そもそも老後資金のことなんて考える必要なくない?

ん?どういうこと?

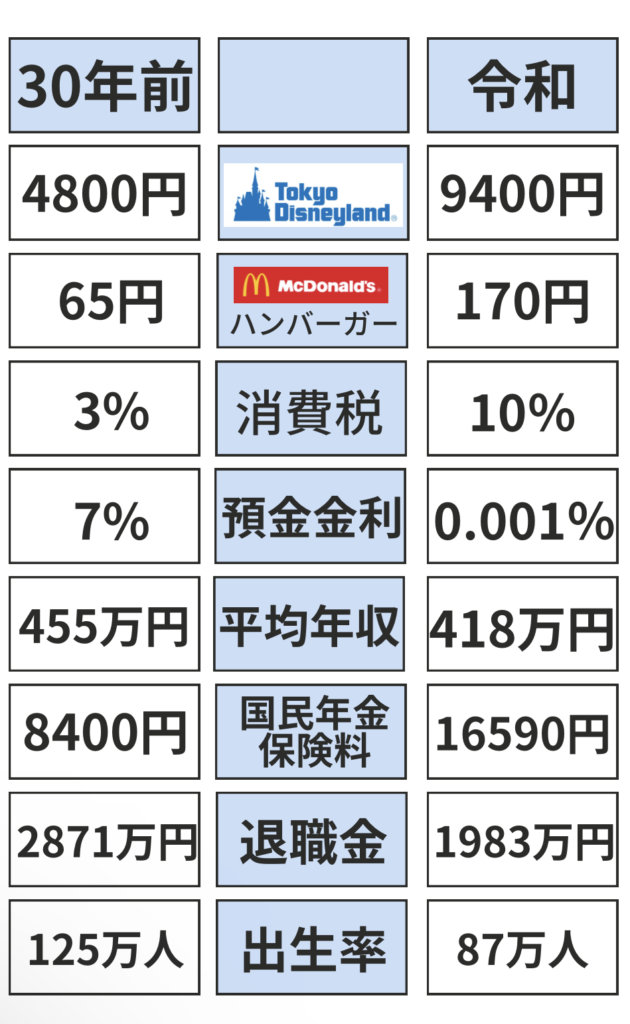

この30年でいろいろ変わっている。

30年前と現在の比較を改めて見ると衝撃的だよね

老後2000万円を貯まりました!ってなっても物価が2倍になっていたら4000万円必要なんだよ?

将来どうなるかわからないんだから、「老後資金」についてははじめから考える必要がない

そもそも老後っていつ?

老後、老後っていうけど、老後っていつのこと?

一般的に65ー70歳くらい?

一般的って何よ?w 僕に当てはまる?僕の人生なのよ。一般的なんてどうでも良いよw

僕の老後、あなたの老後はいつ?つまりあなたの何歳以降にどうお金が必要なの?ってこと

老後資金って言葉はつまり…

結論、老後資金のことは考えなくて良い。

物価なども変化するし、そもそも老後って言葉自体が曖昧なもの。

老後っていうとなんとなく不安ですよね?心配ですよね?っていって商品を売ろうとしているだけ。

老後が心配だから今幸せになるためのお金を節約して貯めておきましょうは本末転倒。

確かに。人によっていつどのくらいお金かけたいか、いつまで働きたいか違うもんね

そう。だから「老後資金」って限定的な言葉についてそもそも考える必要がない。大切なのはあなた自身が幸せを感じられるものにきちんとお金を使えるように「お金の流れを別にすること」。ここが大事なんだよ。

我が家の老後の心配がなくなったってどういうこと?

なるほど…”老後”のことは考えなくて良いってわかった!

でも前に「我が家は老後の心配がいらなくなった」って言ってたけど、それってどういうこと?

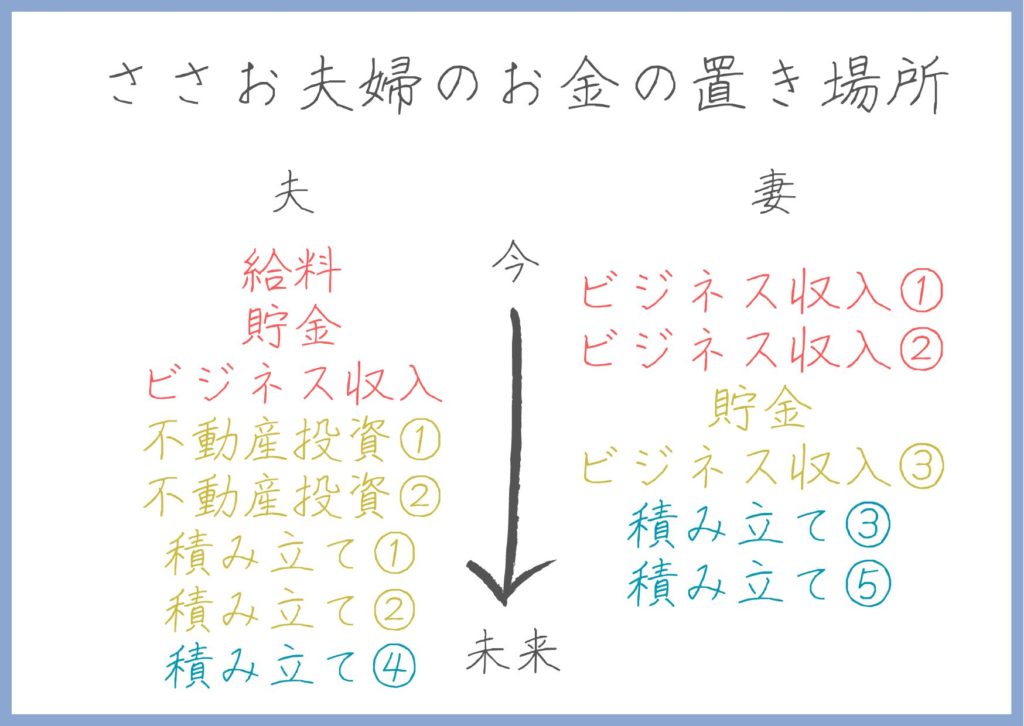

お金の置き場所が10箇所以上にあって、完全にお金の流れが分かれているから、かな。

お金の置き場所っていうのは積み立てしている数のこと?

積み立ても給料も貯金も保険も全部含めての話。

置き場所によって目的と優先順位が全部決まっているから、老後に心配がないの

我が家の置き場と優先順位の例

【大公開!】我が家のお金の置き場所と使う優先順位はこんな感じ!

ざっくりですが、

今必要な生活費や娯楽費として必要なところは赤い部分。

近い未来、マイカーやマイホーム、教育資金などまとまってお金が必要なところは、黄色の部分。

遠い未来、今回のテーマであるいわゆる老後に関わってくる部分は、青い部分とイメージしてもらえるとわかりやすいかと思います。

お金が足りなくなって、切り崩さなきゃいけない状況になっても、遠い未来のために積み立てているお金に手を出さなくても良いくらい、お金の置き場所がたくさんあります。

だから我が家は老後の心配をしなくてもよい状況になっているということになります。

積み立て額の話

積み立て額の話で極端な話、毎月1万円をつみたてNISA(年利4%)でってなったら足りないかもしれないでしょ?

(新生銀行のシュミレーションで、月1万 利率4% 25年間で511万円しかならない)

我が家はどんな感じなの?

うちは積み立て④⑤だけでも、25年後ざっくり約7000万円になる

(新生銀行のシュミレーションで、積み立て④⑤合算で月6.5万 利率9% 25年間で6925万円)

実際はビジネスの収入でキャッシュが増えたら積立額も増やすから、もっと増えていく予定だけどね。

そして積み立て④⑤が仮に上のシュミレーションより低くなったとしても、他に積み立て①〜③や不動産投資、ビジネスのキャッシュとかもあるから、老後の心配なんてしなくて良くない?

確かに。心強すぎる言葉ww

我が家が老後の心配をしなくて良い理由

我が家が老後の心配をしなくて良い理由は

お金の置き場所が数ヶ所あることと使う優先順位をきちんと考えているから。

使う目的がはっきりしていて、どこからお金を出して伝えば良いかの場所もはっきりしていて、現時点で十分な積み立てもしている為、老後の心配がいらないということになります。

老後の心配をなくす3ステップを解説

老後の心配がなくなった我が家の例をお話ししてきましたが、ここからは「実際どこからどうやって取り組んだら良いの?」という方に向けて3ステップで解説していきます。

1.どんなことにお金を使いたいかを明確にする

あなたは何に幸せを感じますか?

幸せを感じることに思いっきりお金を使えるようにしたいですよね。

ここが曖昧だとお金を使うこと自体不安に感じてしまうので、しっかり向き合って考えましょう

例えば同じ1,500円でも自分が楽するために使うタクシー代は絶対に払わない。だけど娘が欲しいって言った絵本は喜んで出す。だってそれで娘が喜んでくれるのが僕の幸せだから。

使うお金の優先順位が決まっているから

次にどこから使うかの優先順位も決まってきます。

とりあえずNISA、とりあえず学資保険入らなきゃじゃなくて、使う目的の優先順位をまず決めていくことが何よりも大切。

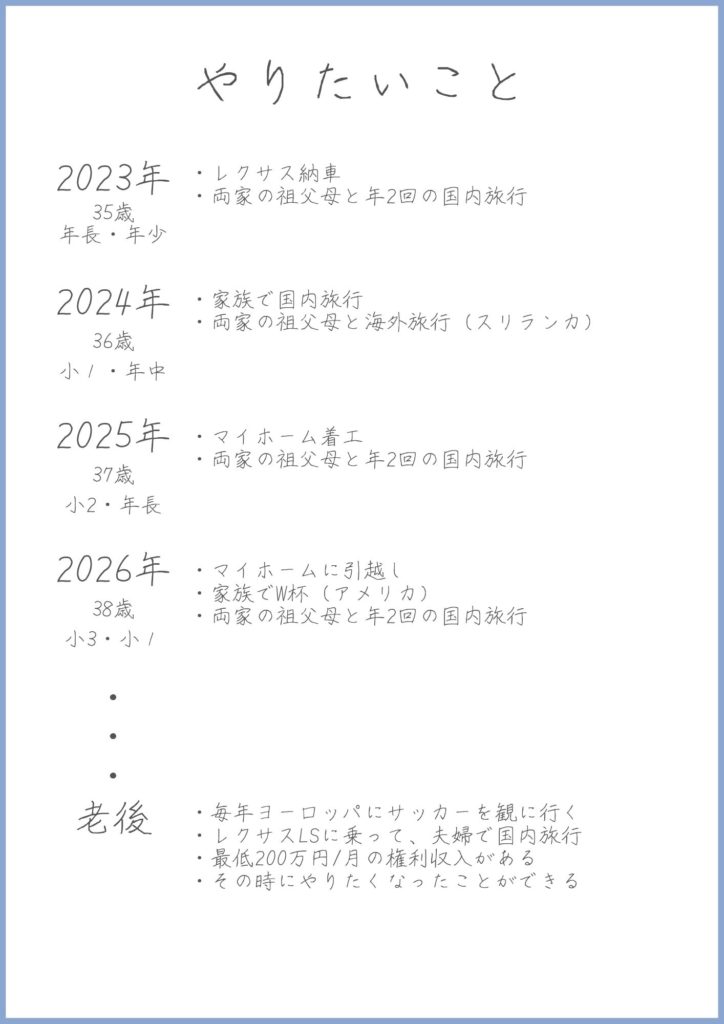

例えば我が家ではざっくりこんな感じで書いています。

ざっくりでも良いので、人生で絶対に譲れないこと・優先度高くもって取り組みたいことを書き出しましょう!

2.何から使うかを考える(お金の優先順位)

使う優先順位を決めた後は、使うお金の場所の優先順位を決めていきます。

お金の置き場所はいくつある?

給料・貯金・保険・NISA…3〜4つくらいだと教育資金が必要ってなったときに、3つ目4つ目の保険やNISAに手を出してしまいます。そうすると老後にとっておく予定だったお金を使うことになるから、怖いんですよね。

急な出費やお金を使いたいって思った時に取り崩す場所がいくつかあって、何があっても絶対触らないよねっていう場所があればもう老後の心配はなくなります。

だからお金の置き場所を複数もっておくっていうのがまずは大切なポイントになります。

お金の置き場所、偏ってない?

例えば学資保険2つと確定拠出年金2つ追加したので、お金の置き場所を増やせました!って言った人がいたとして、これってめちゃめちゃリスクなのわかりますか?

なぜダメかというと確定拠出年金は65歳にならないと引き、学資保険は18年積み立てないとプラスにならない。

つまり子どもが12歳の時に中学受験で教育資金がすごくかかります!ってなった時に取り崩せないものばかりでお金の場所を増やしちゃっているんですよね。

お金の場所を複数もつことも大切だけど、いつ使えるものなのかも合わせて考えていくことが大切です。

3.足りない部分を補っていく

1・2を明確にして、もっと使いたい、使う優先順位のものが多いのであれば、家計の見直しやそもそもの収入を増やしていかなきゃいけません。

僕たちは今の生活水準で過ごしていくなら、今のままで老後の心配はないけど、これからマイカーやマイホームを買って家族の時間をより有意義に過ごしたいよねっていう目的がある。

そのためには収入を増やしていかなきゃいけない。

しかも会社員で収入を増やすんじゃなくて、収入を増やすスピード感を高めるためにも、ビジネスを一生懸命頑張っている真っ最中です。

なんで我が家が不安なく頑張れるかっていうと、目的に応じてお金を置く場所のどこを増やしたらいいかが判断できるから。

だから一番はじめの「どんなことにお金を使いたいかを明確にする」ということが何よりも大切で先にきめなきゃいけないことなんですよね。

まとめ

今回は、そもそも「老後資金」のことは考えなくて良いよね、っていう考え方の話と老後資金を心配しなくて良い我が家の事情を詳しくお伝えしてきました。

今すぐできること

この記事を最後まで読んで、今将来のお金が心配で変えたい!って思ってくださった方は

「老後の不安をなくす3ステップ」1で書いた「どんなことに使いたいか明確にする」作業を、今すぐ紙とペンを出して書き出してみてください。

これからの人生でどんなことをしたいのかを考えるので、ワクワクして楽しいですよ!

悩むこと

きっと手が止まってしまうのはステップ2と3のお金の置き場所を増やしたり、足りない部分を補っていく作業だと思います。

やりたいことと現実のギャップがあればあるほど目を背けたくなりますし、そもそもどんなお金の置き場所があるのか、自分にライフスタイルに合ったつみたてってなんだろう?と勉強するのも大変な作業です。

2と3を考えて行動に移すまで一人でやるのは大変なので、そんな時は僕たちに頼ってくださいね!

お気軽に、しかも無料で参加できるお金に関するおしゃべり会も開催していますし、勉強したい方には講座形式でお伝えすることもしています。

心配なことは一緒に考えよう

「今入っている保険で老後の心配なくなりますか?」

「こういうことしたいけど、積み立てに回すお金が拠出できない。どうしよう」など

気になることを気軽に聞けるので、ぜひここからLINE登録をして「おしゃべり会参加希望」又は「講座参加希望」とメッセージをくださいね!

人生は一度きり!

後悔しない楽しい人生にするために一緒にレベルアップしていきましょう!